本文共 1245 字,大约阅读时间需要 4 分钟。

前段时间在复现各种技术因子的类的择时,选股操作时开发过了网格策略,最终结果并不是非常好,当然震荡市不错,但是单边牛市和熊市表现都非常糟糕.(由于各个倾向于将各个量化步骤/角色分离开,所有以下策略回测均未加止损,也均是sh50)

震荡市

如果拉长区间

可见B区间正收益,但是A区间确是负收益,导致整体依然负收益

为何如此呢?

网格交易其核心在于均值回归,如果价格不回归则网格交易就会失败,在第一张图中,可以看到大盘其实是保持震荡形态的,在这种形态下,网格交易高抛低吸的操作方式,可以不断地吸收低价筹码,然后在每个震荡的高位抛出.获取波动性带来的收益.

不妨对网格的操作模式进行抽象化

当然,仓位不是连续的,而是离散的,这里只是为了方便表示所以用连续的标示了.

网格改造01,动量

既然原始网格无法处理单边行情,那么将网格反过来呢?

这个是什么?价格在上方买入,下方卖出?这是什么?动量!

不妨回测试试

注意上图的凡是牛市部分,基本上策略都能捕捉,凡是熊市部分,基本上都能止损,但是震荡市就比较惨了,产生较大亏损.和原始的网格策略恰恰相反.原始网格最擅长捕捉震荡市收益.

也就是说我们通过"反向网格",成功实现了"动量"策略.

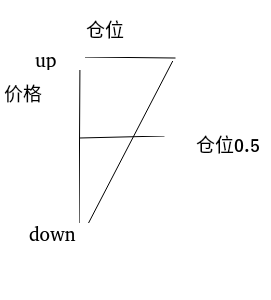

网格改造02:异形动量

既然我们以及对网格做了抽象化,不妨再抽象后模型上"动手脚"

构造如下网格

yingli

yingli

这个网格整体依然是,低卖高买,但中间仓从0.5变成0.6了,也就是说默认持仓变多了.,这样效果会是什么?

在牛市时,收益将更高,为何?如果价格落在上部,(价格的up,down是std)说明价格在整个价格时序序列中,处于相对高位置,在牛市或震荡慢牛中,大概率出现这种点位分布,此时相比上一张图,其持仓会增加

整体效果并没有提升太多,在震荡向上牛市中表现和上一个基本类似,但是止损效果貌似不佳.

可能原因是在左侧的熊市下跌过程中,虽然减仓(整体仓位在低位),但是由于网格在不断高卖低买的过程中吸收了部分向下的趋势,导致亏损.还有就是动量的那个网格其实是经过一定的参数调优了,目前这个参数保持和上一个一个样,未经过调整.所以可能效果提升不明显

网格改造03:通道突破

相比原始网格,中间仓设置0.3,超过up时满仓,低于down时空仓

回测图

这种方案,可以很好的避开猛烈下跌,但在牛市表现稍弱.在波动上升时总持有仓位并不高,吃能吸收部分牛市向上的趋势..还有部分收益来自低买高卖的波动性.

如果把图中三角形部分的调仓去掉,改为突破up则买入,低于down则卖出,就是典型的通道突破策略.

在高频交易领域,dual thrust,ATR,R-break,菲力四价,空中花园等等都是基于趋势突破的策略(大于xx则买入,小于xx则卖出),只是在突破价的计算上有所不同.如果按照这一种思路,网格,可以看做是一些策略的集合.通过构造不同的"异形网格"以及不同的up,down的计算方法,我们可能捕捉到行情中不同的趋势性或者波动性的收益成分.实现持续的盈利.

参考文献:

转载地址:http://fhyws.baihongyu.com/